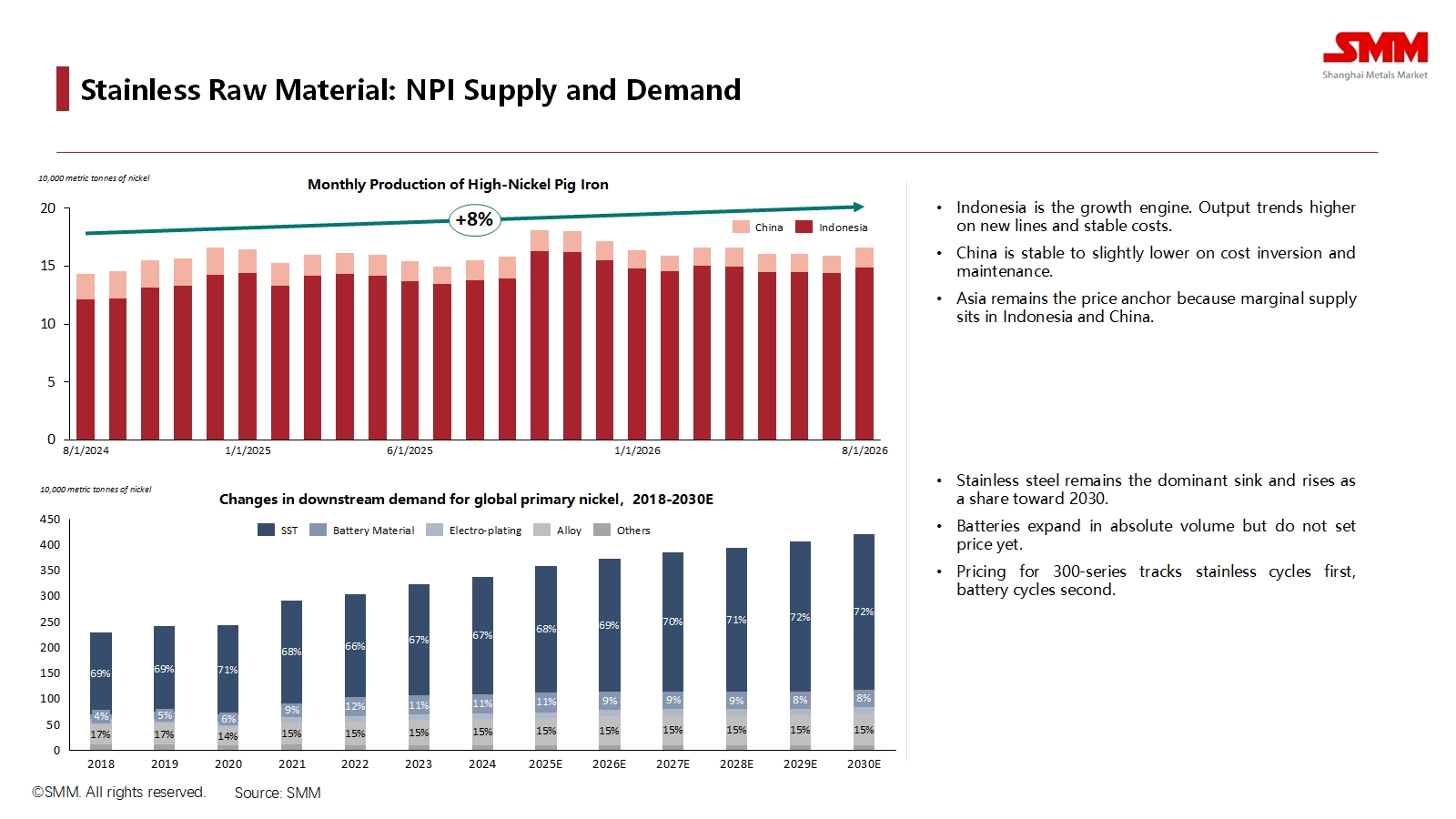

Нержавеющее сырьё:Поставки и спрос на ЧФН

Анализ начался с основного сырья для нержавеющей стали — никелевого чугуна (ЧФН). Данные чётко показывают, что Индонезия стала бесспорным двигателем роста мировых поставок ЧФН. Благодаря новым производственным линиям и стабильным затратам, её выпуск прогнозируется к росту на 8% до 2026 года. В отличие от этого, производство в Китае остаётся стабильным или слегка снижается из‑за инверсии затрат и технического обслуживания, укрепляя роль Азии как ценового якоря мирового рынка никеля.

Со стороны спроса, нержавеющая сталь остаётся основным потребителем первичного никеля. Её доля в спросе, по прогнозам, продолжит расти, достигнув 72% к 2030 году. Это подчёркивает, что, несмотря на рост в секторе аккумуляторных материалов, состояние отрасли нержавеющей стали будет продолжать определять фундаментальные показатели мирового рынка никеля в обозримом будущем.

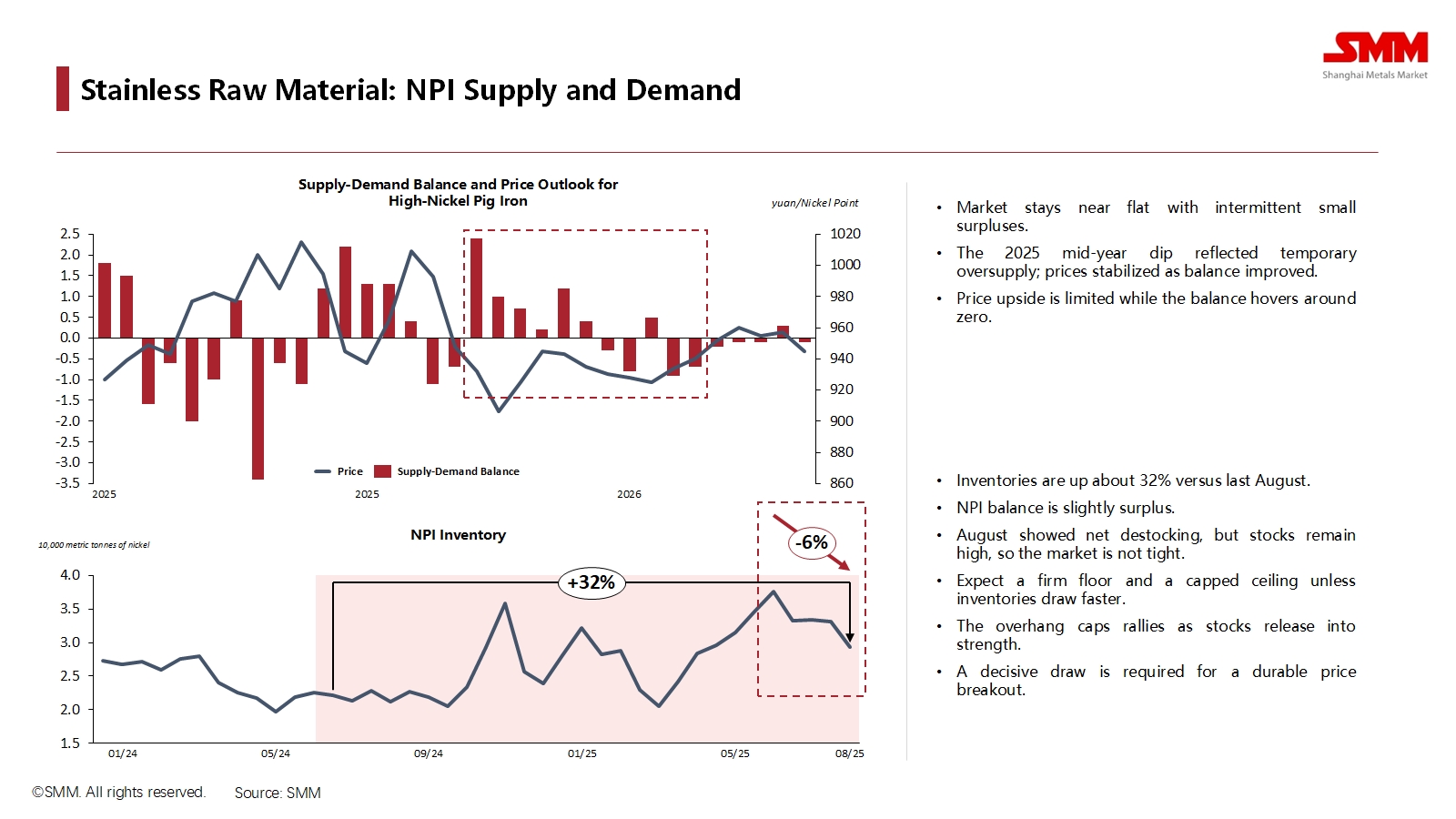

Баланс спроса и предложения ЧФН и ценовые перспективы

Несмотря на рост предложения, SMM прогнозирует, что рынок ЧФН сохранит жёсткий баланс до 2026 года, причём предложение и спрос в основном сбалансированы, изредка перемежаясь небольшими профицитами. Это сбалансированное состояние ограничивает потенциал значительного роста цен. Более того, существенные запасы — примерно на 32% выше, чем в предыдущем августе — сдерживают цены. Любой восходящий ценовой импульс, вероятно, столкнётся с высвобождением этих запасов, препятствуя устойчивому росту.

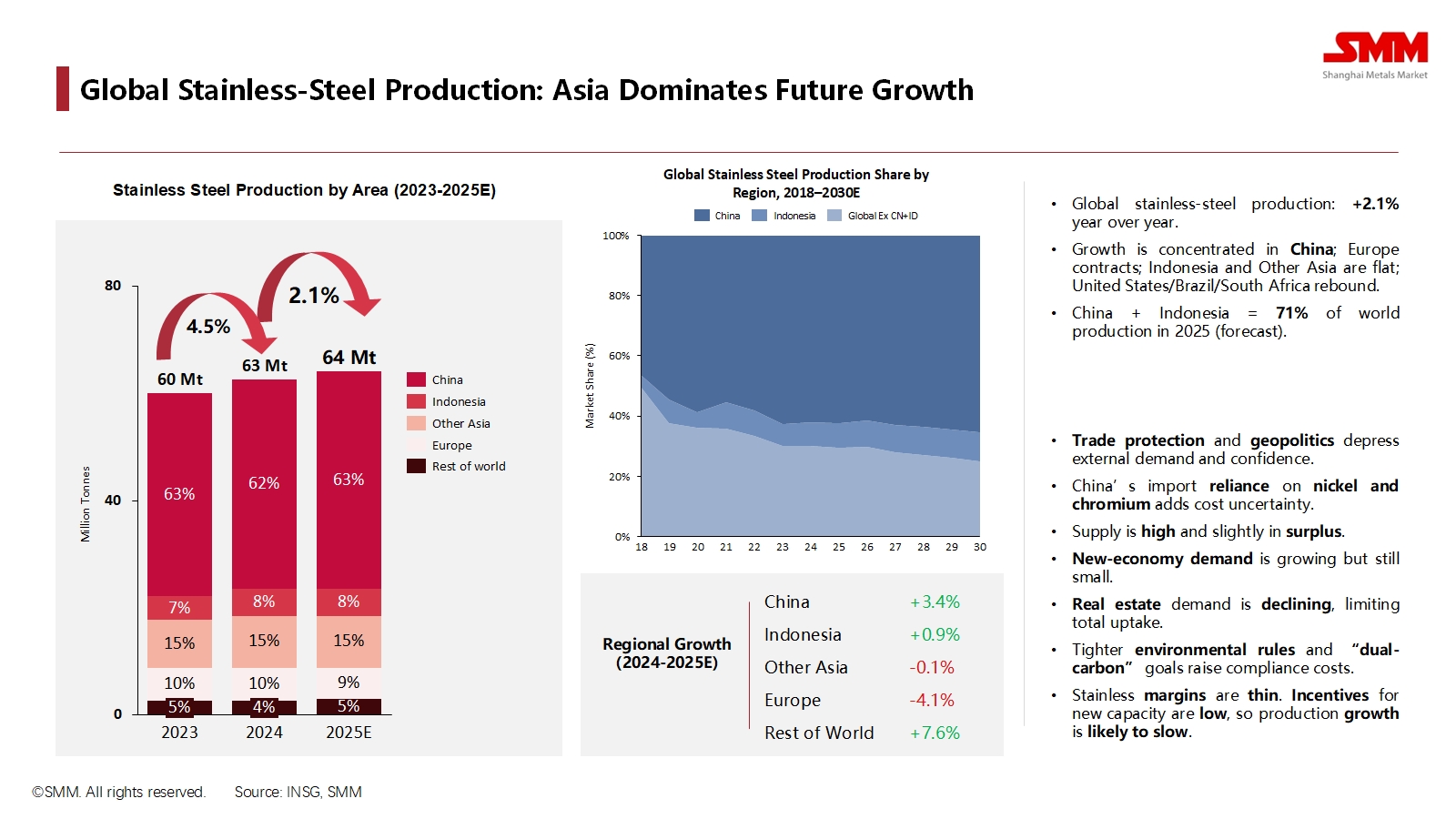

Мировое производство нержавеющей стали

Географический центр мирового производства нержавеющей стали решительно сместился на Восток. Прогнозы показывают, что к 2025 году Китай и Индонезия вместе будут составлять 71% общемирового выпуска. Ожидается, что мировое производство достигнет 64 млн метрических тонн в 2025 году, что означает скромный рост на 2,1% в годовом выражении.

Однако этот рост распределён неравномерно. В то время как выпуск в Китае вырастет на 3,4%, а в таких регионах, как США и Бразилия, наблюдается восстановление, производство в Европе, по прогнозам, сократится на 4,1%. Отрасль сталкивается с серьёзными препятствиями из‑за глобального торгового протекционизма, растущих затрат на экологическое соответствие и замедления спроса на недвижимость в Китае, что сжимает маржу и снижает аппетит к новым инвестициям в мощности.

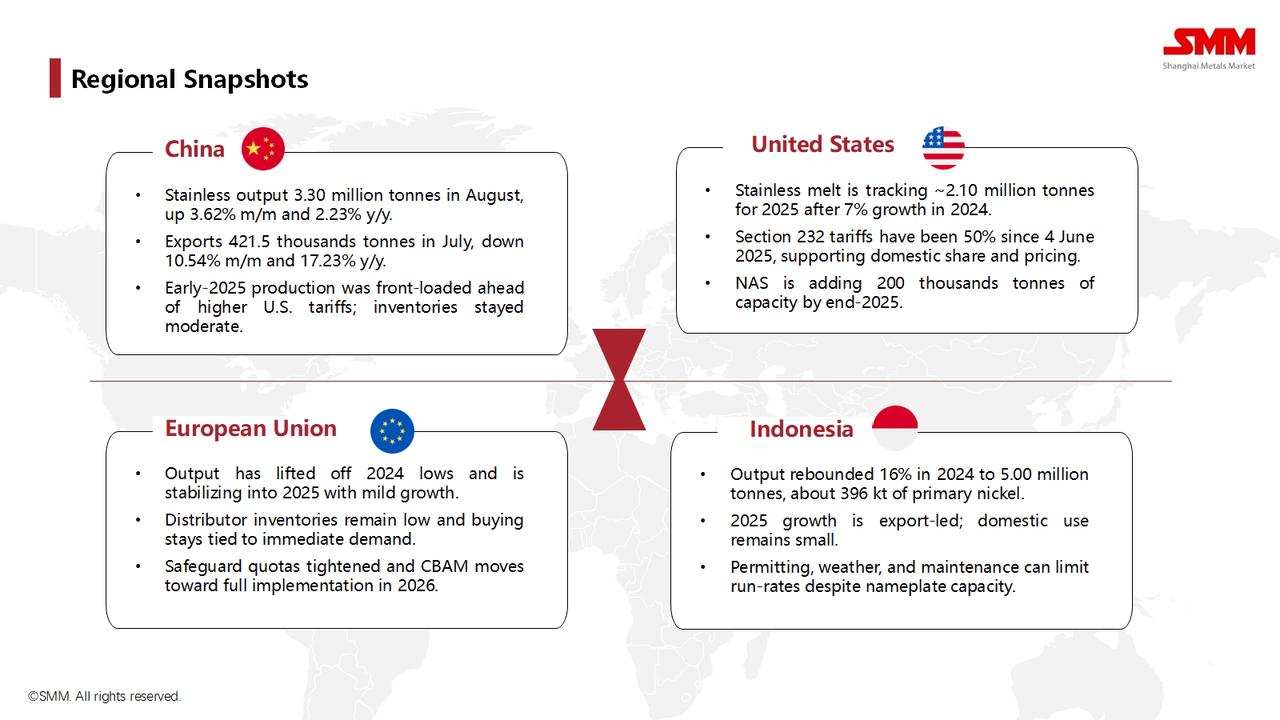

Региональные снимки

- Китай: Хотя внутреннее производство остаётся сильным, резкое годовое снижение экспорта отражает влияние торговых барьеров и потенциально ослабленного внешнего спроса.

- США: Рынок сильно изолирован пошлинами Раздела 232, которые были повышены до 50% в июне 2025 года. Этот протекционистский барьер поддерживает внутренние металлургические комбинаты, создавая высокоценовой остров на глобальном рынке.

- Европейский союз: Производство стабилизируется после минимумов 2024 года, но закупки остаются осторожными. Комбинация защитных квот и предстоящего Механизма корректировки углеродного следа на границе (CBAM) в 2026 году ужесточает рыночное предложение.

- Индонезия: Её рост полностью экспортно ориентирован. Имея небольшой внутренний рынок, её выпуск ориентирован на поставки по всему миру, что делает её ключевым игроком в международной торговле.

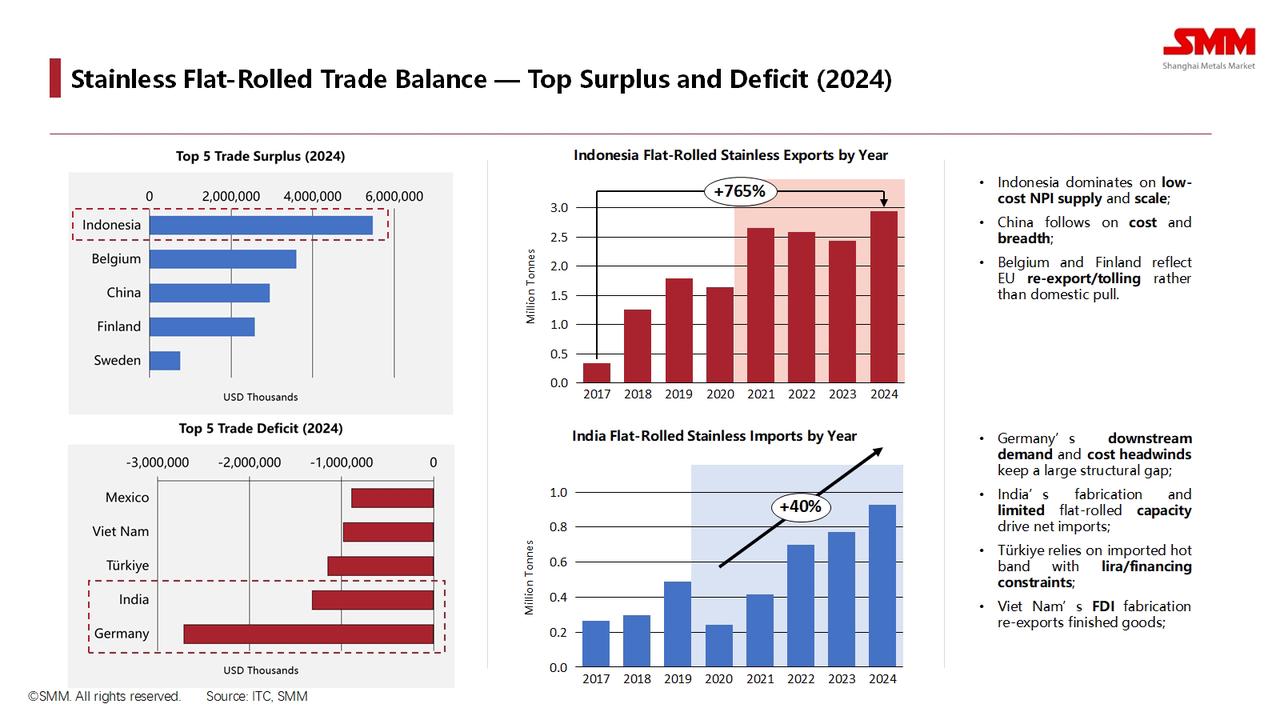

Торговый баланс плоского нержавеющего проката (2024 г.)

Торговые данные выявляют чёткий глобальный дисбаланс. Благодаря низким издержкам и огромным масштабам, Индонезия является крупнейшим в мире чистым экспортёром плоского нержавеющего проката с значительным отрывом. Китай следует на втором месте. Со стороны дефицита, Германия имеет крупнейший структурный торговый дефицит, обусловленный сильным внутренним спросом и высокими издержками местного производства, в то время как Индия и Турция также являются крупными чистыми импортёрами для обеспечения своих внутренних обрабатывающих секторов.

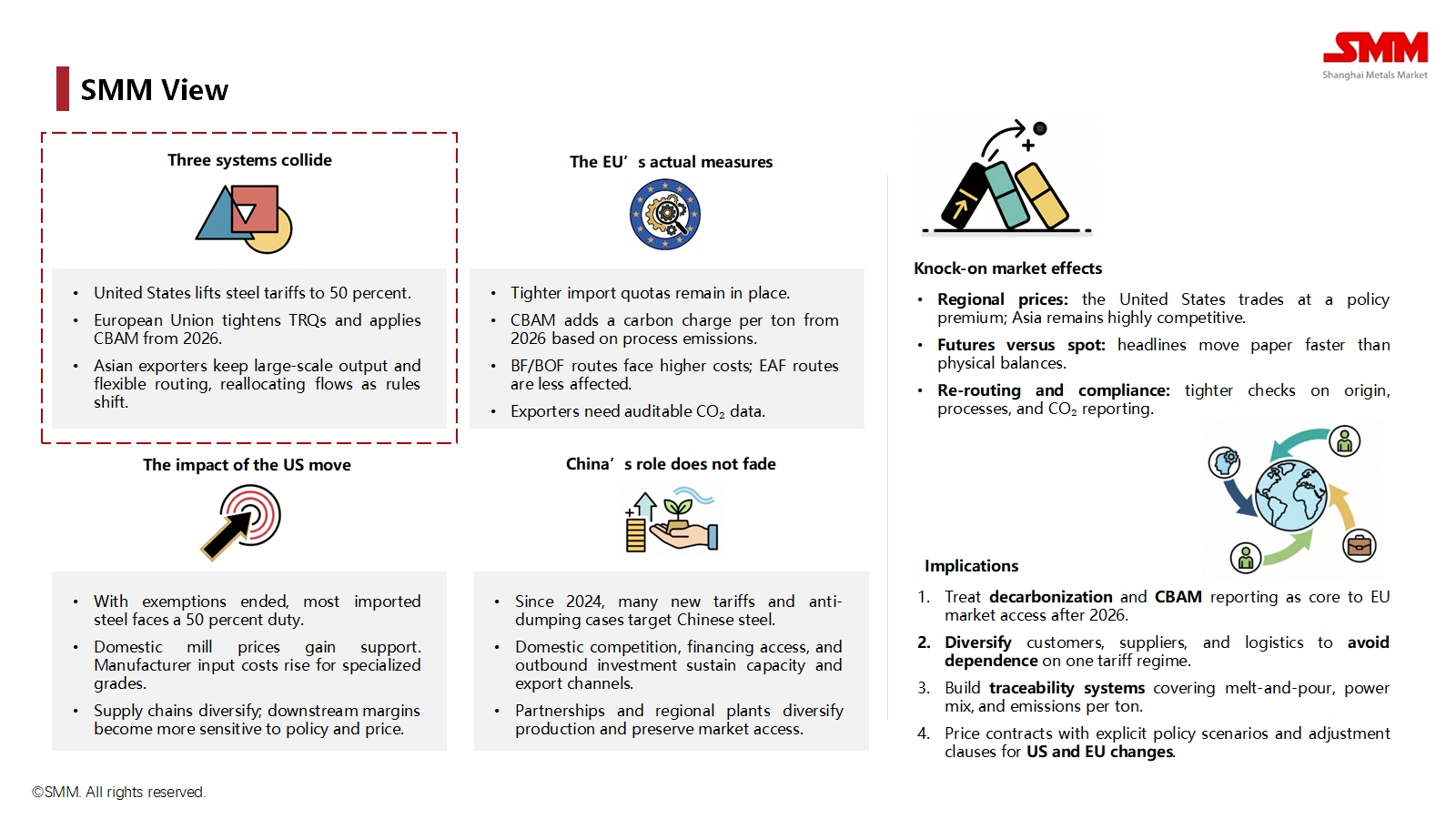

Политический ландшафт

Глобальный рынок нержавеющей стали теперь определяется тем, что SMM называет «столкновением трёх систем»:

- Американская система: «Крепость」, построенная на высоких пошлинах по Разделу 232.

- Система ЕС: «Зелёная стена」, характеризующаяся защитными квотами и углеродными пошлинами CBAM.

- Азиатская система: Система поставок, опирающаяся на крупномасштабное, гибкое производство и экспорт.

Это столкновение переформатирует глобальный рынок, приводя к значительной региональной ценовой дивергенции и ужесточению требований к соблюдению правил происхождения, производственных процессов и отчётности по выбросам углерода.

Взгляд SMM и последствия

В этом новом фрагментированном мире, по заключению SMM, Китай не отступает, а адаптируется, используя зарубежные инвестиции и региональное партнёрство для преодоления торговых барьеров.барьеров.Для компаний в отрасли последствия очевидны и требуют стратегических изменений:

- Рассматривать декарбонизацию как ключевую стратегию: Соответствие CBAM станет обязательным условием для доступа на рынок ЕС после 2026 года。

- Диверсифицировать цепочки поставок: Чрезмерная зависимость от одной страны или региона представляет собой серьёзный риск, который необходимо смягчить。

- Создавать системы отслеживания: Способность отслеживать материалы и связанные с ними выбросы углерода от выплавки до конечного продукта станет ключевым конкурентным преимуществом。

- Учитывать политические риски в ценообразовании: Коммерческие контракты должны включать положения, учитывающие геополитическую и торговую политическую волатильность。